하나머니를 통해 환전 수수료를 면제해주는 트래블로그 체크카드가 인기를 끌면서 트래블로그 신용카드도 최근 출시되었는데요, 하나머니로 환전은 바로 빠져나가는 돈인데 신용카드라면 어떻게 되는 것인지 궁금하신 분들이 계실 것 같습니다. 이번 포스팅에서는 체크카드가 아닌 트래블로그 신용카드의 결제 방식과 신용거래 시 수수료와 혜택을 종합적으로 고려해 비교해보도록 하겠습니다.

트래블로그 신용카드 신용거래

트래블로그 신용카드는 특이하게 결제 방식을 두가지로 구분하고 사용자가 사전에 선택할 수 있도록 되어있습니다.

- 하나머니 사용 거래: 기존에 있던 트래블로그 체크카드와 동일하게 미리 환전해 둔 하나머니를 차감하는 방식

- 신용 거래: 일반 신용카드와 같이 우선 결제하고 환전 및 수수료 정산과정을 거쳐 결제일에 청구

두 방식의 장단점을 간단히 적어보면 아래와 같습니다.

- 하나머니: 환전 수수료 없이 기준환율 그대로 환전이 되며, 결제 시에도 추가 비용 없이 결제금액 그대로 환전한 한화머니에서 빠져나가 수수료에서 이점이 있으나, 미리 환전을 해야하고 환전시 금액이 바로 차감됨

- 신용거래: 일반 신용카드와 같이 기준환율이 아닌 송금 환율로 결제되어 환율조건이 다소 안좋은데다 카드사 수수료까지 붙지만, 비용 중 일부는 환급되고 즉시 결제가 아닌 신용카드 청구일에 한번에 결제됨

즉, 하나머니는 수수료가 없지만 미리 환전 및 즉시 결제해야 하고, 신용거래는 미리 환전 없이 바로 결제되고 나중에 청구되지만, 수수료가 붙는다는 점으로 비교해 볼 수 있겠습니다.

그렇다면 신용거래시 환율 조건과 수수료에 대해 더 자세히 알아보도록 하겠습니다.

신용거래시 환율

환율은 일반적으로 검색하면 나오는 기준환율 외 송금 혹은 현금 환율이 있습니다. 카드 결제 혹은 ATM 이용 시 보통은 기준환율이 아닌 송금환율로 환전되어 기준환율 보다 더 높은 환율이 적용됩니다. 트래블로그의 장점은 이 과정에서 기준환율로 그래도 바꿔준다는 점인데, 신용거래 시 이 조건은 이용할 수 없습니다.

기준환율과 송금환율간 차이는 외화마다 조금씩은 차이가 있지만 크지는 않습니다. 가장 많이 사용되는 미국 달러와 유로화를 기준으로 그 차이를 확인해 보겠습니다.

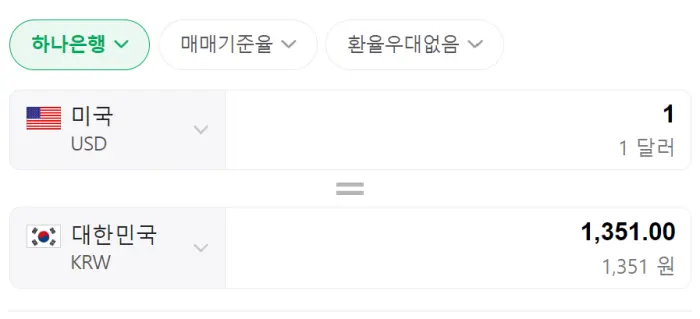

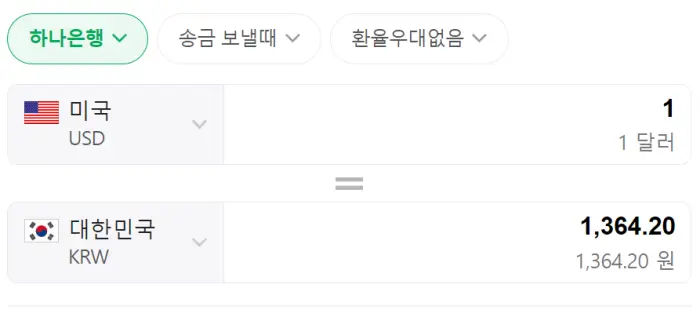

글을 쓰는 지금 확인한 미국 달러 기준환율과 송금환율을 각각 달러당 1,351원과 1,364.2원 입니다. 차이는 달러당 13.2원이고, 기준환율 대비 비율은 약 0.98% 입니다.

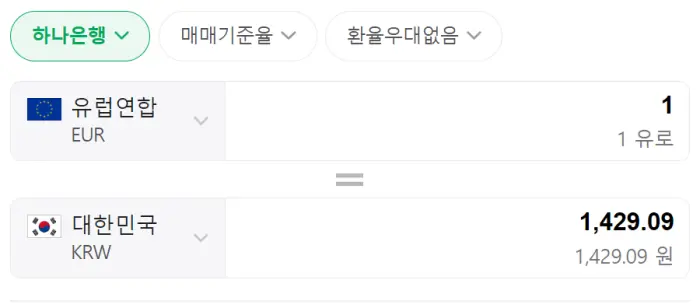

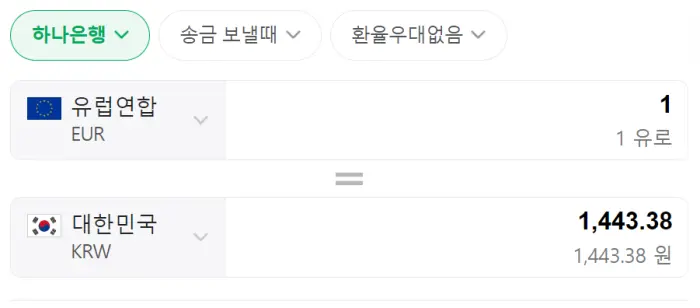

유로의 경우 기준환율과 송금환율이 각각 유로당 1,429.09원과 1,443.38원 입니다. 차이는 유로당 14.29원이고, 기준환율 대비 비율은 약 1.00% 입니다.

정리하면, 하나머니 사용 시 대비하여 신용거래시 약 1%의 추가 비용이 붙는 것과 마찬가지가 됩니다.

거래 수수료

신용 거래시 환율 차이 뿐 아니라 카드사 수수료가 추가로 붙습니다. 하나카드의 설명을 확인해 보면 아래와 같습니다.

신용결제로 해외 이용 시(해외사이트 거래 포함) 미화(USD) 기준 거래 금액에 접수일의 하나은행 최초고시 전신환 매도율을 적용한 후, 국제브랜드사가 부과하는 국제브랜드수수료(Mastercard1.0%)와 하나카드가 부과하는 해외서비스수수료(신용카드 0.2%)를 포함하여 원화로 청구됩니다. (출처: 하나카드)

길게 적혀있지만, 결국 환전된 금액에서 1.2%가 추가로 수수료 형태로 부과된다는 말로 이해할 수 있습니다. 즉, 환전에서 1% 붙은 뒤 한번 더 1.2%를 부과하는 것이니 1.01 * 1.012 = 약 1.022, 즉 약 2.2%의 추가비용이 발생하는 것으로 볼 수 있습니다.

트래블로그 신용카드 혜택 - 하나머니로 일부 환급

트래블로그 신용카드 혜택 중 가장 눈에 띄는 것이 바로 사용금액 일부를 하나머니로 환급해주는 것 입니다.

해외 사용의 경우 3%의 적립율이라고 되어있는데, 기준 금액이 수수료를 포함한 청구금액인지, 아니면 수수료 전 금액인지는 명시되어 있지 않아 직접 사용한 내역으로 검증해봐야 알 수 있겠습니다. 흥미로운점은 어느쪽이던 3%의 환급이라면 앞서 추가된 2.2%의 비용보다 높기 때문에 비용보다 더 많은 금액이 환급된다는 것으로 이해할 수 있습니다.

단, 무한정은 아니고 환급액 기준 최대 5만 하나머니 까지이며, 초과금액은 1%만 환급되니 대략 150만원 이상부터는 수수료가 환급액보다 더 크다고 보면 되겠습니다.

실제 사용 내역으로 확인하기

실제로 미국에서 사용한 내역으로 부터 청구된 금액과 환급된 하나머니를 비교해 보겠습니다.

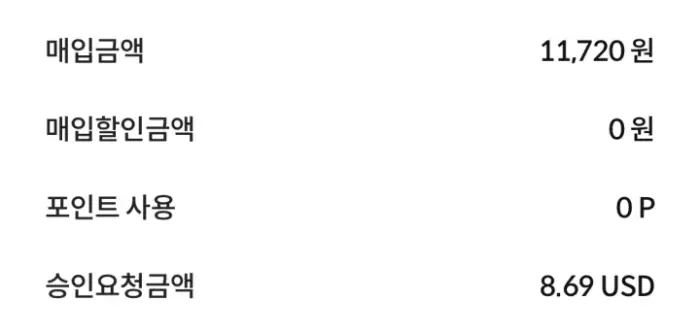

Panda Express에서 사용한 한끼 식사 비용입니다. 세금까지 포함하여 총 결제금액이 미국 달러로 8.69 달러입니다. 계산대로라면 여기에 1.2%가 수수료로 붙고, 환율을 송금 보내는 전신환 환율입니다. 8.69 달러에 1.2%를 더하면 약 8.79 달러가 되고, 청구금액로 부터 적용 환율을 계산해 보면 11,720원/8.79달러 = 약 1,332.68 원이 됩니다. 사용 시기 쯤 송금 환율이 약 1,334원 근처이니 어느정도 맞는 계산인 것 같습니다.

1.2%의 수수료는 약 0.104 달러로, 위 환율로 계산하면 약 138.97원 입니다. 이 날 기준환율은 달러당 1,322원이니, 환전과정에서 발생한 비용은 (8.79*1332.68)-(8.79*1322) = 99.62원 입니다. 즉, 트래블로그 하나머니 거래와 같이 만약 환전도 최고 조건으로, 신용카드 수수료도 없을 때와 신용거래로 발생된 비용의 차이인 138.97+99.62 = 약 238.59원이 종합적인 거래 수수료라고 보면 되겠습니다.

그럼 트래블로그 혜택으로 돌아온 하나머니와 비교해보겠습니다. 해당 건으로 돌아온 금액은 총 매입금액의 3%인 352원으로, 발생된 수수료인 238.59원 보다 많습니다. 즉, 사용건에 대해 적립되는 금액이 발생된 수수료 보다 많은 것이 됩니다. 청구 금액에 대한 비율로 보면 신용거래시 발생된 수수료는 환전 스프레드 포함 약 2%, 적립된 캐시백은 3%가 되는 것으로 결론지을 수 있습니다. 환율 적용 시점에 따라 약 0.2% 정도는 오차가 있을 수 있지만, 그래도 적립액이 수수료보다 더 높은 것은 맞습니다.

단, 3%의 정립은 매달 5만원 적립이 한도이고, 그 뒤로는 1%가 적립되니 수수료보다 적어지게 됩니다. 따라서, 약 167만원 이상 거래시 그 뒤로는 하나머니로 거래하는 것이 더 유리합니다.

정리

위 내용을 정리하여 트래블로그 체크카드 사용시와 신용카드 사용시의 차이를 비교하면 아래와 같습니다.

- 트래블로그 체크카드로 하나머니로 환전 후 거래하면 수수료가 없음

- 트래블로그 신용카드로 신용거래시 약 2%의 수수료가 발생되지만 3%의 캐시백을 받게 됨

- 3% 캐시백은 매달 5만원 한도이므로, 167만원 이상 거래 시 이후로는 하나머니로 거래하는 것이 유리함

'여행팁' 카테고리의 다른 글

| 김포공항 기록 - 주차 및 할인 그리고 연예인 (미치에다 슌스케, 제이) (17) | 2023.01.25 |

|---|---|

| 요즘 유럽의 결제수단 - 비접촉 신용카드 (23) | 2022.09.30 |